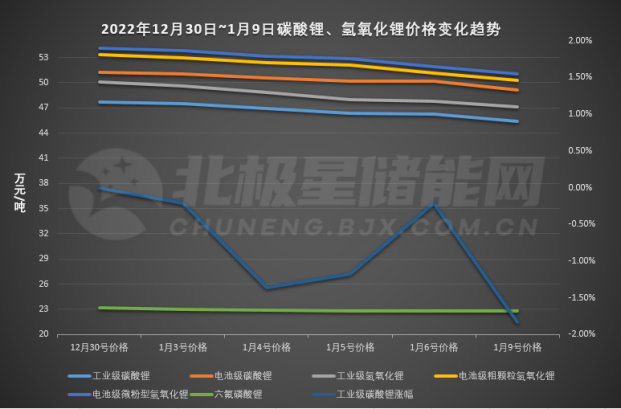

1.電池級碳酸鋰均價單日下跌1.05萬元/噸,跌破50萬元大關

1月9日,電池級碳酸鋰均價單日下跌1.05萬元/噸,跌破50萬元大關,均報價由上周的51萬元/噸跌至49.1萬元/噸;工業級碳酸鋰均價下跌8500元/噸,均價由上周的47.55萬元/噸跌至45.4萬元/噸。

電池級粗顆粒氫氧化鋰均價下跌8500元/噸,報價50.3萬元/噸。磷酸鐵鋰、鈷礦材料等正極材料輔料價格最近一周均呈下跌趨勢。

2.GGII:2022年中國儲能鋰電池出貨量達130GWh,同比增長170.8%

2022年,儲能鋰電池出貨量攀升。高工產業研究院(GGII)調研數據顯示,2022年儲能鋰電池出貨量延續了上一年強勁增長的勢頭,全年出貨量達到130GWh,同比增長170.8%。 從細分賽道來看,電力儲能、戶用儲能、便攜式儲能電池出貨量攀升。其中戶用儲能出貨量增長最快,增速超3.5倍,電力儲能、便攜式儲能增速均超2倍。而通信儲能電池出貨量有所放緩,在2022年儲能負增長,同比降25%。

3.2022年我國新增新型儲能投運項目達231個,新增新型儲能投運裝機6.2104GW/14.3165GWh

正是政策的持續發力給予良好市場氛圍,據中國化學與物理電源行業協會儲能應用分會的初步統計,2022年儲能項目備案、招投標、擬在建和投運并網的總數量超過1100個,2022年1-12月共投運儲能項目244個,總裝機功率為20.4154GW;其中電化學儲能項目221個,裝機功率高達5.933GW/13.190GWh;非電化學新能源儲能項目共投運10個(飛輪儲能項目6個、壓縮空氣項目3個,超級電容項目1個),投運規模為0.2774GW/1.1265GWh;共投運抽水蓄能項目13個,裝機規模達14.205GW。其中新型儲能新增投運裝機6.2104GW/14.3165GWh(不含抽水蓄能)。

4.我國現存新能源汽車相關企業超60萬家 業內預判今年銷量或超900萬輛

1月6日消息,企查查數據顯示,我國現存新能源汽車相關企業60.58萬家。具體來看,2018年我國新增新能源汽車相關企業3.85萬家,同比增長53.75%;2019年新增4.10萬家,同比增長6.40%;2020年新增7.52萬家,同比增長83.37%;2021年新增17.06萬家,同比增長126.90%;2022年新增23.94萬家,同比增長40.34%。從區域分布來看,山東以6.91萬家新能源汽車相關企業排名第一。廣東、江蘇分別有6.07萬家、4.73萬家新能源汽車相關企業,排名前三。此后依次為浙江、河南、四川等。

從城市分布來看,上海以2.15萬家新能源汽車相關企業位居第一。成都、廣州分別有1.85萬家、1.77萬家新能源汽車相關企業。此后依次為深圳、海口等城市。

5.珩創納米:年產5000噸磷酸錳鐵鋰產線正式投產,總投資3億元

1月9日下午,珩創納米一期投產典禮暨簽約儀式在項目廠區盛大舉行。據了解,珩創納米一期項目總投資達3億元,建成后可年產5000噸磷酸錳鐵鋰正極材料,年銷售額可達8億元。該項目于2022年4月開工建設,僅用8個月就完成產線工程建設并正式投產。2022年12月,珩創納米獲得了星恒電源的正式訂單。